年末に向けて盛り上がりを見せてる「ふるさと納税」

好きな自治体に納税することで返礼品などがもらえ、納税した額は2,000円を除いて所得税と住民税から控除されるというもの。

このお得な制度と同じように所得税、住民税から控除されるのが「住宅ローン減税」

ローン残高の1%(最大40万円)を10年間控除できるというものです。

今年マンションを購入をして「住宅ローン減税」を利用するのですが、「ふるさと納税」と併用できるか不安になったので調べてみました。

結論、ほとんどの人は影響なく併用できるかと思います。

その計算方法についてご紹介します。

「ふるさと納税」の仕組みを振り返る

念のため「ふるさと納税」が初めてという人のために簡単に解説します。

この表のように、納税した額のうち、自己負担額はたったの2,000円。

残りをその年の所得税と翌年の所得税から控除されます。

例えば、控除限度額が100,000円の人が満額ふるさと納税した場合を考えます。

返礼品割合が30%だとしたら30,000円の品物がもらえます。

自己負担額が2,000円だから、28,000円得したということになります。

この控除限度額は年収や家族構成などによって変わってきますが、自己負担額2,000円は変わりません。

よって、控除限度額が高ければ高いほどお得なのです。

「ふるさと納税」と「住宅ローン」の控除額を確認

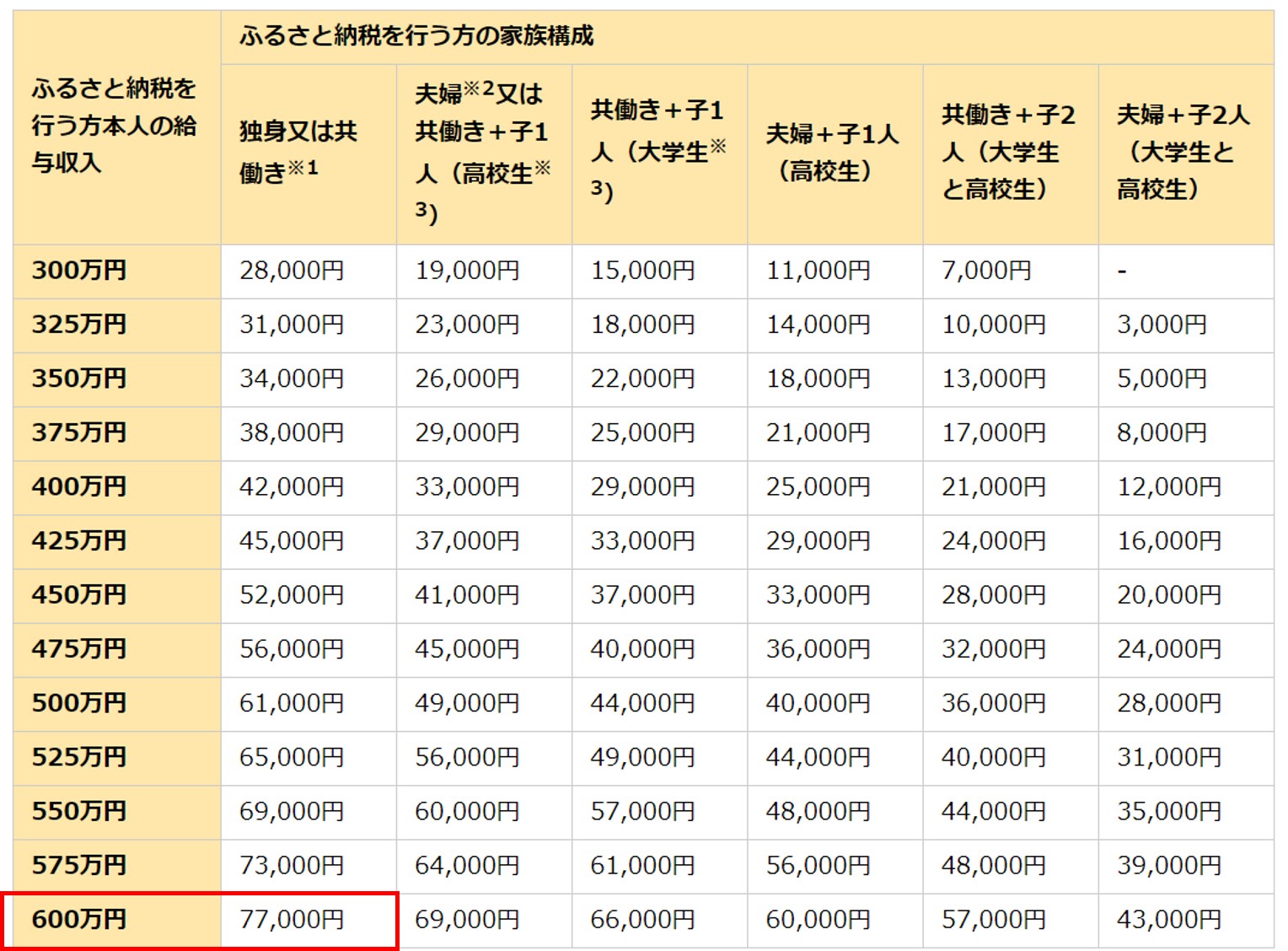

まずは「ふるさと納税」の控除限度額の目安を確認します。

ほとんどの「ふるさと納税」ポータルサイトに計算シュミレーションページがあるので、自分の年収や家族構成から見てみましょう。

https://event.rakuten.co.jp/furusato/guide/simulation.html

仮に年収600万円の人で独身または共働きの場合、控除限度額の目安は77,000円です。

次に、住宅ローン控除は年末の残債の1%(最大40万円)なので、仮に4,000万円以上残債があるMAXのパターンで考えてみます。

ふるさと納税で77,000円

住宅ローンで400,000円

合計477,000円

が所得税、住宅税から控除できるかがポイントになってきます。

「所得税」と「住民税」を確認

次に所得税と住民税の見方です。

まずは所得税。

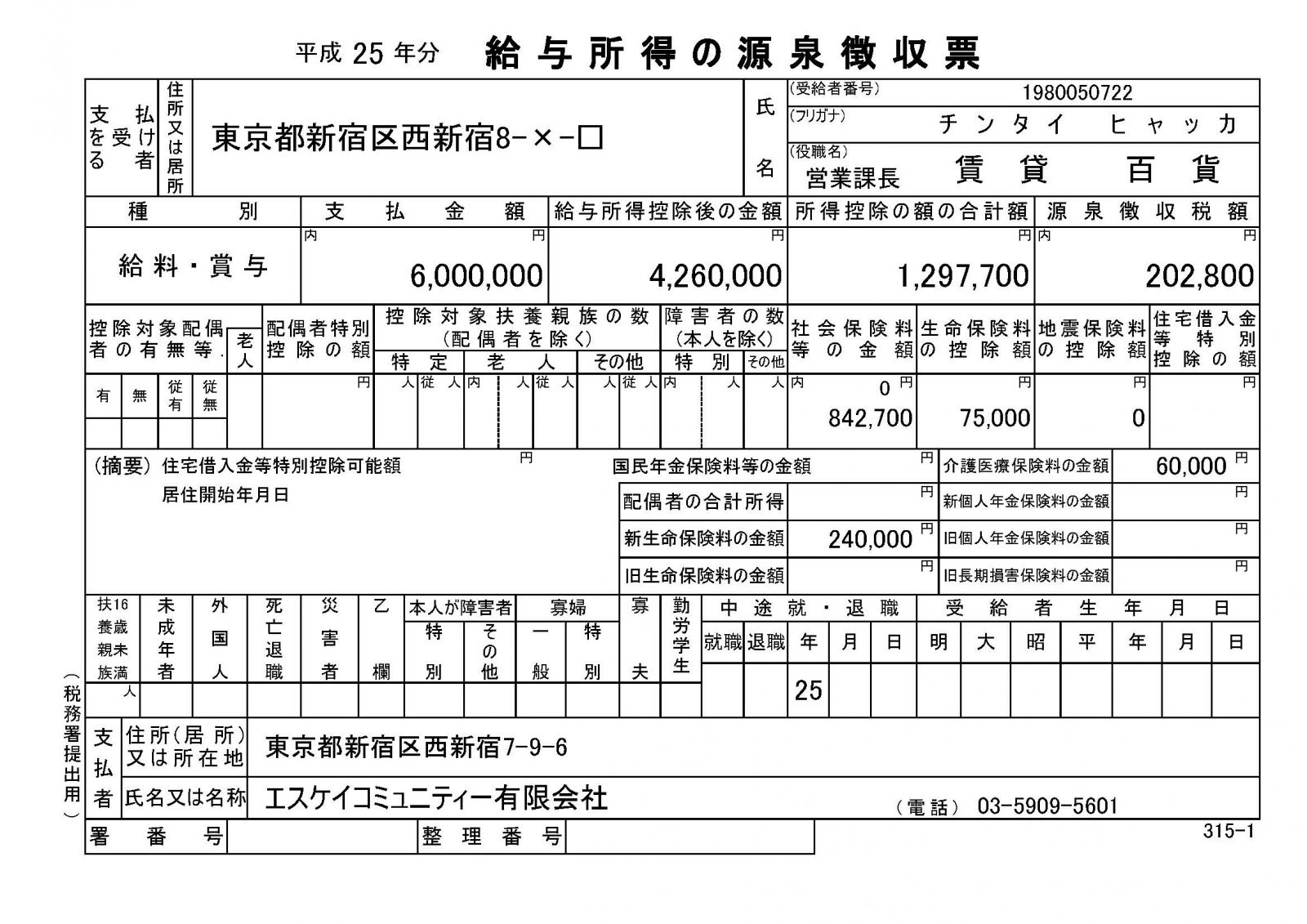

サンプルの源泉徴収票で見てみましょう。

サンプルの源泉徴収票で見てみましょう。

所得税の計算方法はこのようになります。

①給与所得控除後の金額(4,260,000円)ー所得控除の額の合計額(1,297,700円)=課税所得(2,962,300円)

②課税所得(2,962,300円)×税率=所得税

となります。

この税率の計算が非常にややこしく、下記の表に沿って行います。

| 課税所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 9万7500円 |

| 330万円超 695万円以下 | 20% | 42万7500円 |

| 695万円超 900万円以下 | 23% | 63万6000円 |

| 900万円超 1800万円以下 | 33% | 153万6000円 |

| 1800万円超 | 40% | 279万6000円 |

今回のケースだと課税所得が2,962,300円なので上から2番目の「195万円超 330万円以下」に該当します。

2,962,300円×10%-97,500円=198,730円

これが所得税となります。

住民税は毎年5~6月にもらう「住民税決定通知書」を確認しましょう。

http://www.soumu.go.jp/main_content/000397112.pdf

この表の「特別徴収税額」が住民税に該当します。

仮に350,000円とします。

これですべての要素が揃いました。

「住宅ローン控除」と「ふるさと納税」併用判定

再度整理します。

・ふるさと納税控除限度額:77,000円

・住宅ローン控除限度額(ローン残債4,000万円以上の場合):400,000円

合計:477,000円

・所得税:198,730円

・住民税:350,000円

合計:548,730円

ということで、所得税と住民税合わせて548,730円から「ふるさと納税」と「住宅ローン」で477,000円控除されるという計算になります。

もし、「ふるさと納税」と「住宅ローン」の控除が合わせて548,730円超えると、その分は控除されないということになります。

この計算でいくと、おそらくほとんどの人が「住宅ローン控除」と「ふるさと納税」を併用しても満額控除される結果になるかと思います。

一度、皆さんの実績に沿って計算してみてください。